Una manera más simple de inscribirse en su 401(k)

Elija un plan 401(k) asequible de Paychex y siéntase seguro en el futuro.

Aspectos básicos del plan 401(k)

Un plan 401(k) es un paso fácil y asequible que le permite ahorrar para el futuro. Una vez inscrito, elige destinar una parte del salario a su plan antes de que se apliquen los impuestos. Los ingresos no gravados pueden acumularse sin pagar impuestos hasta que comience a retirar dinero del plan (en general, cuando se jubila). También ganará intereses sobre todo aporte que realice, y esto también se acumula con diferimiento de impuestos.

Comience de a poco para ahorrar más

Use sus propias cifras para determinar cuán cerca está de sus metas de jubilación.

Asóciese con el mantenimiento de registros del plan 401(k) líder

Paychex puede ayudarlo a definir metas alcanzables de ahorros para la jubilación en cada etapa de su carrera. Nuestras herramientas proveen información sobre los beneficios del plan 401(k), sobre cómo debe diversificar su cartera y sobre las inversiones para tener éxito a largo plazo. Junto con nuestro vasto conocimiento de la industria, puede estar tranquilo al saber que se ha inscrito en un plan 401(k) del líder en proveedores de servicios de jubilación.

Según las revistas PLANSPONSOR y CFO

Ahorre poco, gane mucho

Cuanto antes empiece a ahorrar para la jubilación, sin importar cuán pequeño sea el aporte, más puede ahorrar en su plan 401(k) a largo plazo. Comience ahora con la cantidad que pueda pagar y desarrolle su meta a lo largo del tiempo.

A corto plazo, ahorrar en un plan 401(k) puede poner más dinero en su bolsillo. Cada período de pago, se realizan deducciones de 401(k) antes de la retención de impuestos para que usted pueda ahorrar más en impuestos a fin de año.

¿Necesita más información? Conozca más sobre lo siguiente:

-

El poder del tiempo y la capitalización

El poder del tiempo y la capitalización

¿Qué es la capitalización?

En términos sencillos, la capitalización significa que ganará intereses no solo sobre sus contribuciones 401(k), sino también sobre cualquier interés que ya haya ganado. Como resultado, cuanto antes empiece a contribuir a su plan 401(k), más efectivo será el impacto de capitalización, y más rápido crecerá su 401(k).

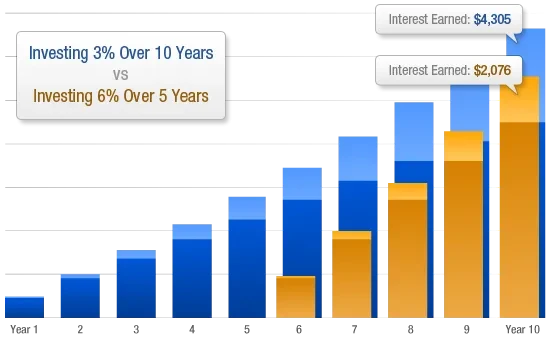

Ahorre poco —Gane mucho

Incluso pequeñas cantidades como el 1 o 3% de su salario realmente pueden sumar con el tiempo. Invertir menos de su salario durante un período más largo puede, de hecho, generar más dinero que invertir el doble de la cantidad en la mitad del tiempo. Comience ahora con la cantidad que pueda y desarrolle su meta a lo largo del tiempo.

Invierta para el éxito a largo plazo

Aunque la planificación para la jubilación puede ser intimidante, los planes 401(k) tienen opciones que facilitan la inversión para las personas que quizás no estén familiarizadas con el mercado de valores. Al tener la combinación correcta de acciones, bonos y reservas de efectivo, sus activos podrán mantener el valor en condiciones de mercado deficientes e incrementar su valor cuando el mercado mejore.

-

Beneficios de una cuenta de jubilación

Beneficios de una cuenta de jubilación

Vea cuánto puede ahorrar si comienza ahora

Contribuir a un plan 401(k) puede generar una tasa de retorno (ROR) importante e inmediata sobre su inversión. Veamos cómo invertir el 10% de un salario quincenal de US$1.250 podría afectar sus activos.

Al invertir en un plan 401(k), inmediatamente se llevaría a casa US$585 adicionales en ahorros impositivos. Si su empleador iguala el 3% de su salario, obtendría US$975 adicionales que se depositan en su cuenta de jubilación de forma gratuita. Suponiendo una tasa de retorno anual del mercado del 4%, su cuenta también generaría US$169 de interés. Al final del año, tendría US$2.314 adicionales en su bolsillo y en su cuenta de jubilación solo por contribuir a un plan 401(k).

En otras palabras, contribuir un 10 % de su salario a un plan 401(k) generaría una enorme e inmediata tasa de retorno del 140 %.

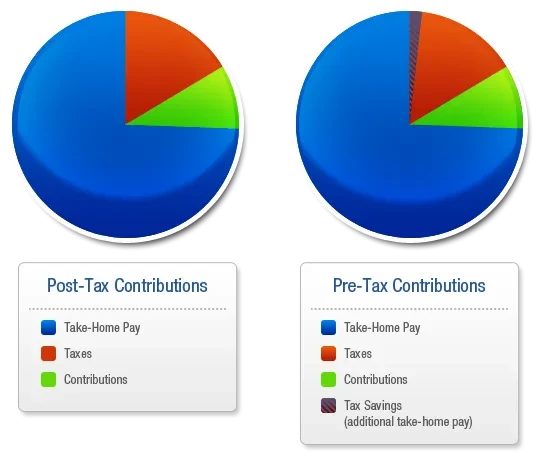

Puede ver el efecto de contribuir a una cuenta antes de impuestos, como un plan 401(k), en los gráficos circulares a continuación.

Jubilación después de impuestos vs. Plan 401(k) antes de impuestos

Contribuir a un plan 401(k) ofrece beneficios adicionales más allá de un plan de jubilación después de impuestos.

En nuestro ejemplo, contribuir a un plan 401(k) antes de impuestos ahorra US$22,50 por cheque quincenal o US$585 al año, lo que permite invertir más dinero sin disminuir el salario neto total.

*Supone un salario quincenal de US$1.250, una contribución quincenal de US$125 y una tasa impositiva combinada estatal y federal del 18%.

¿Cuáles son los beneficios de un plan 401(k)?

Contribuir a un plan de jubilación antes de impuestos como el 401(k) reduce su ingreso tributable. Debido a que una cantidad menor de su dinero está sujeta a gravamen, puede llevarse a casa más dinero que si contribuyera la misma cantidad a una cuenta de ahorro estándar imponible.

¿Cómo funciona?

Un plan 401(k) lo ayuda a ahorrar dólares antes de impuestos, que pueden crecer sin pagar impuestos hasta que comience a retirar dinero del plan. Esta característica es especialmente beneficiosa si, como la mayoría de las personas, se jubilará en una categoría impositiva más baja. Su plan 401(k) también tiene la capacidad de crecer más rápido que en otras inversiones similares hechas en cuentas estándar imponibles, porque el interés que gana en su inversión crece libre de impuestos.

Recursos útiles

Con GuidedSavingssm, una herramienta web y móvil del asesor financiero independiente GuidedChoice®, usted puede acceder a información útil sobre los aspectos básicos de la inversión personal, así como a calculadoras y otros recursos que lo ayudarán a alcanzar sus metas de jubilación.

-

Cálculo de su meta de jubilación

Cálculo de su meta de jubilación

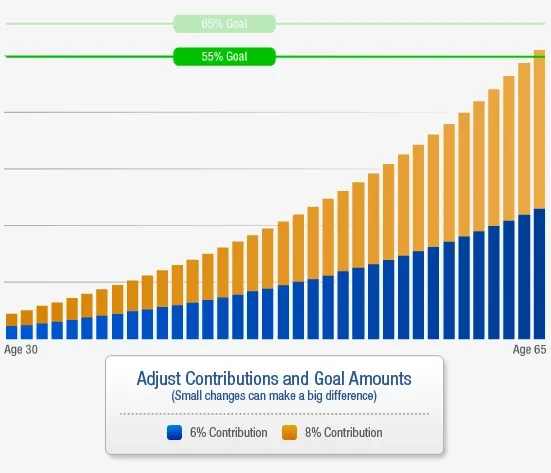

Vea cómo pueden lograrse las diferentes metas salariales de jubilación

Las metas son muy subjetivas y altamente dependientes de las circunstancias individuales. Crear un reflejo preciso de los requisitos de ingresos para la jubilación puede hacer que una meta sea más alcanzable.

Al reducir su meta de reemplazo de ingresos de jubilación del 65% y aumentar el monto de su contribución (barras naranja), puede encontrar un compromiso conveniente con una meta del 55%.

¿Cuánto debo calcular?

El monto con el que vivirá al jubilarse puede variar de persona a persona. Aquellos que durante la jubilación vivirán de forma conservadora podrán asignar el 50% de sus ingresos previos a la jubilación, mientras que otros que aún tengan gastos como hipotecas o que deseen gastar más en vacaciones y viajes, podrán querer asignar el 90% de sus ingresos prejubilación.

Factores que se deben considerar

Al ahorrar para la jubilación, es posible que también quiera considerar el monto del seguro social y otros beneficios o salarios que recibirá cada mes. Los gastos básicos tales como hipotecas, automóviles, gastos médicos predecibles, etc. también deben tenerse en cuenta.

Alcanzar su meta

Con la herramienta GuidedSavingssm de GuidedChoice®, recibirá un análisis detallado y personal de todos los factores de su jubilación. Este análisis le brindará una recomendación específica que puede seguir o puede decidir implementar una estrategia propia.

Orientación de la mano de expertos

Entendemos que destinar parte de su sueldo a los ahorros para la jubilación puede parecer riesgoso. Es por eso por lo que Paychex le da la opción de recibir asesoramiento personalizado y de la mano de expertos sobre inversiones a través de GuidedSavingsSM del asesor independiente GuidedChoice®. Esta herramienta web puede ayudarlo con lo siguiente:

- Administrar los riesgos que implica tener un plan 401(k).

- Determinar las tasas de ahorro y las asignaciones que se necesitan para alcanzar sus metas.

- Sentirse seguro sobre las decisiones que tome relacionadas con la inversión.