Soluciones para empresas independientes y unipersonales

Como emprendedor independiente, no tiene que hacerlo solo. Paychex ayuda a las empresas unipersonales, es decir, contratistas independientes, freelancers y otras personas que trabajan por cuenta propia, a tener éxito, ya que les ofrece lo siguiente:

- Un plan 401(k) individual que permite acceder a un potencial de ahorros significativos para la jubilación.

- Servicios de nómina y de impuestos para trabajadores independientes a fin de ayudarlo a minimizar la responsabilidad fiscal.

- Opciones flexibles de atención al cliente para asistencia continua

Maximice los ahorros en impuestos, nómina y plan 401(k)

En 2026, puede reservar hasta $72 000 (el límite es el total que un empleado puede recibir de todas las contribuciones).

Soluciones para ayudar a su empresa

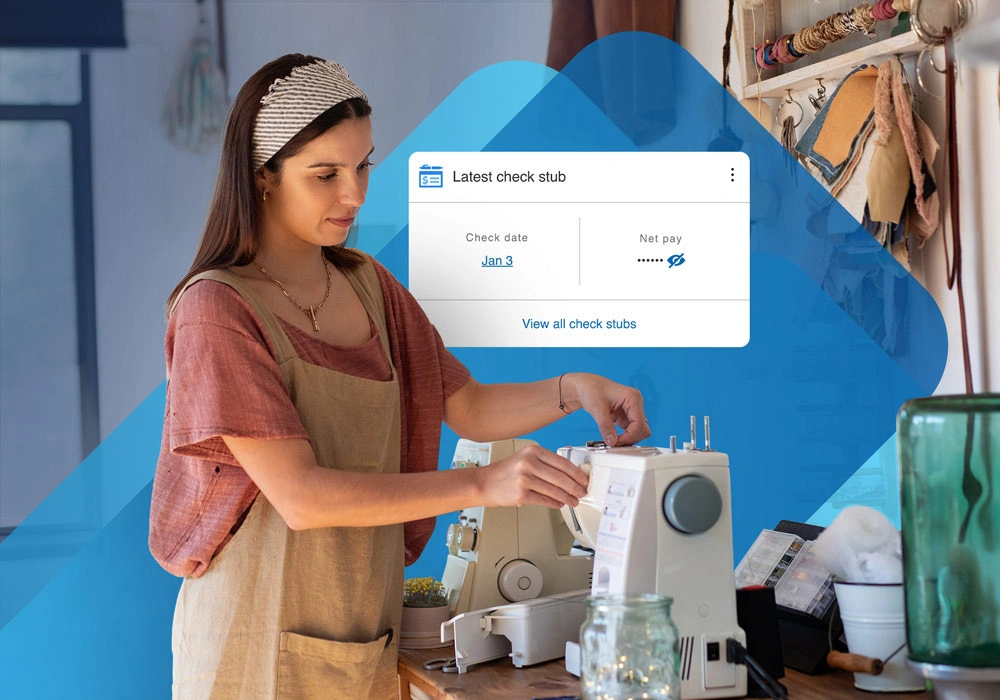

Nómina para un empleado

Gestione la nómina de un empleado de manera sencilla y libere tiempo para enfocarse en administrar las operaciones diarias de su negocio. Nuestra plataforma integral crece junto a su negocio y se adapta a sus necesidades en cada paso.

Servicios de incorporación y puesta en marcha

Nos asociamos con MyCorporation® para ofrecer los siguientes servicios que lo ayudarán a agregar legitimidad a su negocio y más:

- ID estatales.

- Licencias comerciales (DBA o licencia comercial de ciudad)

- Formaciones corporativas.

- ID de impuestos federales.

Servicios de plan 401(k) para trabajadores independientes: comience antes y ahorre, potencialmente, más

Paychex ofrece a las empresas unipersonales la oportunidad de hacer contribuciones significativas a 401(k) como empleador y empleado, lo que le permite aprovechar al máximo sus aportes para la jubilación y las exenciones fiscales sobre deducciones comerciales.

Servicios integrados de nómina para empresas independientes con escalabilidad futura

Integrar su plan 401(k) con los servicios de nómina significa que las contribuciones a su plan 401(k) individual se retiran antes de los impuestos, lo que le permite acumular sus ahorros para jubilación, a la vez que ahorra en impuestos federales y estatales. Si alguna vez decide contratar trabajadores, nuestro software de nómina para contratistas y empresarios independientes se puede adaptar a su negocio en crecimiento.

Páguese a sí mismo correctamente: ahorros en nómina e impuestos

Si no sabe cómo pagar los impuestos de trabajador independiente, podemos ayudarlo. Paychex le permite ahorrar en los impuestos de trabajador independiente para que le sea más fácil pagarse un salario a sí mismo y establecer su empresa como una corporación S. Beneficios fiscales de ser una corporación S:

- Los impuestos de nómina se toman directamente de su cheque de pago, por lo que son más fáciles de administrar.

- Deduzca su salario para reducir sus ingresos gravables.

- Usted no tiene que pagar impuestos de la Ley Federal de Contribución de Seguros (FICA) sobre el ingreso ganado más allá de su suma de salario razonable, lo cual puede representar ahorros considerables.

Simplifique sus complejos desafíos comerciales con Paychex

Recomendado para usted

Preguntas frecuentes sobre la jubilación y la nómina del plan 401(k) para trabajadores independientes

-

¿Cómo se configura la nómina para empresas unipersonales o trabajadores independientes?

¿Cómo se configura la nómina para empresas unipersonales o trabajadores independientes?

Podemos brindarle una forma simple y eficaz de pagarse a sí mismo salarios como empleado de su propio negocio, siempre que esté constituido como una LLC o una corporación S. Esto incluye opciones de depósito directo o ayuda en la presentación de los formularios W-4 y W-2 del IRS.

-

¿Qué es un plan 401(k) independiente?

¿Qué es un plan 401(k) independiente?

Un plan 401(k) individual es un plan de jubilación creado específicamente para los trabajadores independientes. Ofrece a los trabajadores independientes los beneficios de jubilación y ahorro de impuestos de un plan 401(k), a la vez que permite establecer y administrar un plan fácilmente. También proporcionamos servicios de nómina.

-

¿Cuánto puedo contribuir con un plan 401(k) independiente?

¿Cuánto puedo contribuir con un plan 401(k) independiente?

En 2026, un plan 401(k) solo para propietarios le permite aportar un máximo de $72 000, más un aporte de recuperación de $8000 si tiene más de 50 años (para aquellos de entre 60 y 63 años, el aporte de actualización es de $11 250). Este límite es el total que un empleado puede recibir de todas las contribuciones del empleado y del empleador.

-

¿Quién es elegible para los servicios de Solo 401(k), nómina e incorporación?

¿Quién es elegible para los servicios de Solo 401(k), nómina e incorporación?

Si usted es un trabajador independiente, puede establecer una nómina y un plan 401(k) independiente a través de Paychex en caso de que no tenga ningún empleado, esté constituido y cumpla los requisitos generales de calificación para un plan 401(k). Nuestra asociación con MyCorporation puede ayudarlo con los trámites necesarios para iniciar el proceso.

-

¿Necesito un número EIN para establecer un plan 401(k) independiente y nómina?

¿Necesito un número EIN para establecer un plan 401(k) independiente y nómina?

Sí. Antes de establecer la nómina de trabajador independiente y contribuir a un plan 401(k) individual, una persona debe obtener un número de identificación de empleador (EIN, por sus siglas en inglés) del IRS. Los servicios de incorporación pueden ayudarlo a establecer un EIN a fin de aprovechar nuestro plan 401(k) individual para trabajadores independientes.

-

¿Puede un contratista independiente con el formulario 1099 beneficiarse de un plan 401(k) individual?

¿Puede un contratista independiente con el formulario 1099 beneficiarse de un plan 401(k) individual?

Sí. Los contratistas independientes son personas que trabajan por cuenta propia. El plan 401(k) independiente fue creado para propietarios únicos como contratistas independientes del formulario 1099.

-

¿Puedo hacer mi propia nómina para corporación S?

¿Puedo hacer mi propia nómina para corporación S?

Las corporaciones S deben tener un sistema de nómina establecido para pagar a sus empleados y a los accionistas que se consideran empleados. Aunque puede encargarse de la nómina usted mismo, esta tarea puede llevarle mucho tiempo, sin mencionar los riesgos asociados que asume al hacer la nómina por su cuenta. Los servicios de nómina de Paychex pueden ayudar a los trabajadores independientes y a las corporaciones S a completar la nómina más fácilmente.