Programas de jubilación exigidos por el estado: ¿Está preparado?

Muchos estados ahora exigen opciones de ahorro para la jubilación de los empleados. Un plan 401(k) de Paychex ofrece ventajas sobre las IRA estatales:

- Créditos fiscales potenciales de hasta $16,500 dólares para pequeñas empresas¹

- Créditos anuales adicionales con contribuciones del empleador¹

- Mayor flexibilidad y control

¿Qué está pasando en su estado?

Las reglas estatales de jubilación no son iguales para todos. ¿Tiene empleados en diferentes estados? Usted podría estar haciendo malabarismos con múltiples conjuntos de requisitos.

Haga clic en cualquier estado para ver las exigencias.

Nueva York

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Más información sobre el mandato estatal

Sitio web del estado

Ohio

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Dakota del Norte

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Carolina del Norte

Estado del programa

Iowa

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Nueva Jersey

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Más información sobre el mandato estatal

Sitio web del estado

Nueva Hampshire

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Distrito de Columbia

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

California

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Más información sobre el mandato estatal

Sitio web del estado

Nebraska

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Indiana

Estado del programa

Wyoming

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Wisconsin

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Illinois

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Más información sobre el mandato estatal

Sitio web del estado

Virginia Occidental

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Nevada

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sitio web del estado

Idaho

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Maryland

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Más información sobre el mandato estatal

Sitio web del estado

Maine

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Más información sobre el mandato estatal

Sitio web del estado

Washington

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Aprenda más

Nuevo México

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Sitio web del estado

Luisiana

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Utah

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Hawai

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Texas

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Virginia

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Más información sobre el mandato estatal

Sitio web del estado

Vermont

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Sitio web del estado

Carolina del Sur

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Rhode Island

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Sitio web del estado

Kentucky

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Kansas

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Florida

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Georgia

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Pensilvania

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Oregón

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Más información sobre el mandato estatal

Sitio web del estado

Oklahoma

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Montana

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Delaware

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Sitio web del estado

Connecticut

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Más información sobre el mandato estatal

Sitio web del estado

Colorado

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Más información sobre el mandato estatal

Sitio web del estado

Arkansas

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Arizona

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Tennessee

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Missouri

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Dakota del Sur

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Mississippi

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Alaska

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Alabama

Estado del programa

Sin legislación reciente

En este momento, no tiene ninguna legislación reciente sobre los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex de forma periódica para conocer las actualizaciones.

Minnesota

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Detalles del programa

Sanción

Sitio web del programa

Michigan

Estado del programa

Massachusetts

Estado del programa

Participación del empleador

Tipo de programa

Cualificaciones del empleador

Sitio web del estado

ESTADO

Estado del programa

Sin legislación reciente

En este momento, STATE no tiene ninguna legislación reciente relacionada con los programas de jubilación facilitados por el estado. Seguiremos monitoreando la situación. Vuelva a consultar Paychex con regularidad para conocer las actualizaciones.

Paychex 401(k): Beneficios integrales que los planes estatales simplemente no pueden igualar

Cumpla con los mandatos estatales con facilidad

Planes 401(k) de Paychex:

- Cumple plenamente con los requisitos del plan de jubilación estatal.

- Incluye ayuda experta con la configuración y la administración continua.

Ayude a los empleados a ahorrar más, con más rapidez

Planes 401(k) de Paychex:

- Ofrezca más de 3 veces el límite de contribución de las IRA, lo que significa que los empleados pueden potencialmente acumular ahorros para la jubilación de manera más rápida y efectiva

Maximizar los créditos fiscales

Los planes 401(k) de Paychex tienen estas características:

- Elegible para créditos fiscales de la Ley SECURE de hasta $16 5001

- Potencialmente elegible para un crédito adicional de $1,000/año con las contribuciones del empleador1.

Integración sencilla de la nómina

Elija el 401(k) de Paychex y:

- Integre sin problemas con la nómina de Paychex: una plataforma, un proveedor.

- Obtenga el apoyo de un proveedor líder de 401(k) en el país2

Cuenta IRA estatal o plan 401(k): ¿Cuál es mejor para su empresa?

El plan IRA frente al 401(k) de Paychex

Estado: IRA

Plan 401(k) (que se ofrece con Paychex)

$7500

$24 500

No

Sí, a discreción del empleador

No disponible

Posibles créditos fiscales de hasta $5500 por año durante los primeros tres años.

Posibles créditos con contribución del empleador de $1000, como máximo, por empleado2.

El empleador procesa las contribuciones de nómina, actualiza las tasas de contribución, agrega nuevos empleados elegibles, etc.

Paychex simplifica la administración encargándose del mantenimiento de registros

Comenzar con Paychex 401(k) es sencillo

Póngase en contacto

Complete nuestro formulario para hablar con un especialista en planes de jubilación que pueda responder a sus preguntas.

Le ayudaremos a encontrar el plan adecuado

¿Busca un control total o prefiere que nos encarguemos de todo? Lo ayudaremos a elegir el nivel de servicio adecuado para su negocio.

Le ayudaremos a elaborarlo

Le guiaremos a través del proceso de elaboración y la inscripción de empleados para que pueda lanzar su plan con confianza.

Soluciones completas para 401(k): desde la elaboración hasta la gestión

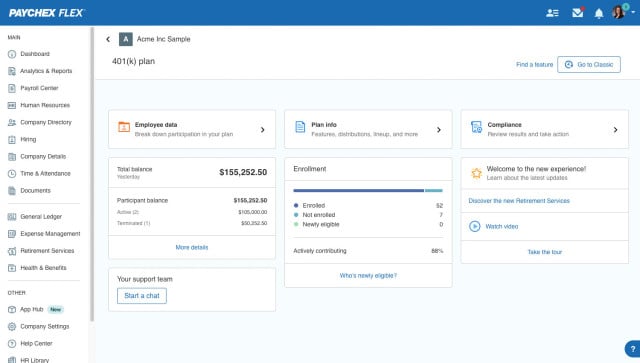

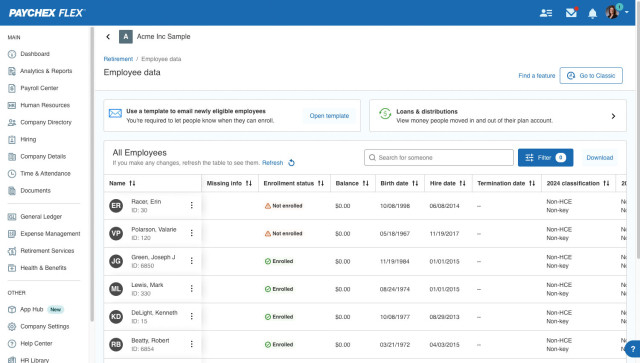

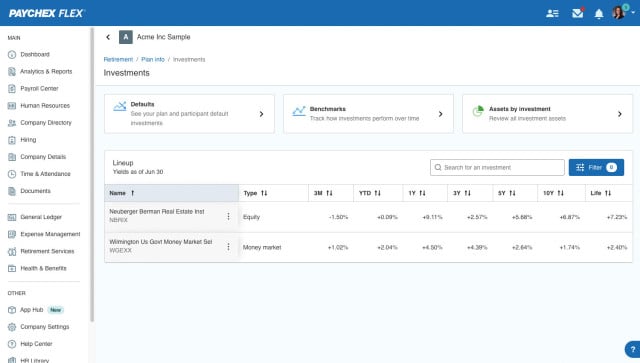

Nuestra plataforma facilita todo, desde registrar a los empleados hasta gestionar las cuentas y mantenerse en cumplimiento.

-

Fácil acceso a la cuenta

Fácil acceso a la cuenta

Gestione fácilmente las cuentas, verifique los montos de las contribuciones para la jubilación, maximice las contribuciones del plan 401(k), analice el rendimiento de las inversiones y mucho más desde el panel de la cuenta.

-

Regístrese con 4 clics

Regístrese con 4 clics

La función de inscripción rápida permite a los empleados registrarse en un plan de jubilación con tan solo cuatro clics. Cuando integra la nómina, puede ver fácilmente quién es elegible para su plan de jubilación elegido.

-

Deje que nosotros nos encarguemos del trabajo pesado

Deje que nosotros nos encarguemos del trabajo pesado

Simplifique los procesos, como la selección de inversiones en el plan 401(k), el cambio de contribuciones al plan y la verificación del estado de un préstamo. Para una mayor conveniencia, nuestro plan 401(k) de empleadores agrupados ofrece administración e inscripción simplificadas, menor responsabilidad fiduciaria y potencial de ahorro.

-

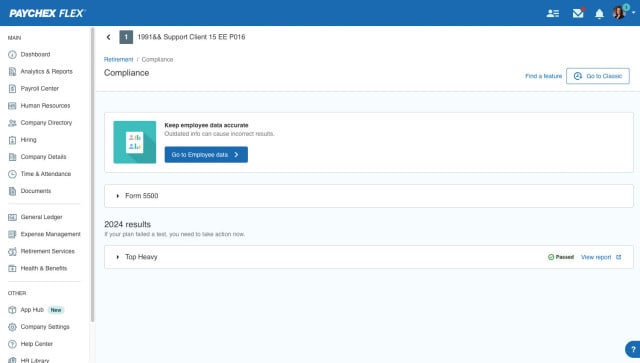

Soporte de cumplimiento

Soporte de cumplimiento

Como parte de nuestros servicios de jubilación, nuestra plataforma Paychex Flex® puede mejorar la precisión de los informes y recopilar datos importantes. Además, nuestros especialistas en jubilación están disponibles cuando los necesite para ofrecer asesoramiento experto y asistencia en cumplimiento.

La importancia de ofrecer un plan de jubilación

Un gran porcentaje de estadounidenses no está guardando los activos suficientes para mantener su estándar de vida cuando se jubilen, y el problema solo está empeorando para las generaciones más jóvenes.

80 %

de todos los trabajadores creen que a las personas de su generación les costará mucho más lograr seguridad financiera.3

60 %

de los trabajadores que están preocupados por los cambios gubernamentales temen que se reduzcan sus beneficios del Seguro Social.4

1/4

El 25 % de los trabajadores civiles y el 28 % de los trabajadores de la industria privada en EE.UU. no tienen acceso a un plan de ahorro para la jubilación.5

69 %

de los trabajadores creen que podrían trabajar hasta la jubilación y aún así no ahorrar lo suficiente para satisfacer sus necesidades 3

Cómo un negocio de California convirtió la jubilación en un elemento clave

Dado que el estado de California exige que la mayoría de los empleadores ofrezcan un plan de jubilación para sus empleados, Plumbing M.D. aprovechó la oportunidad y recurrió a Paychex.

La empresa vio algunos resultados sorprendentes: 100 % de participación en su plan 401(k) de Paychex y empleados menores de 30 años que están entusiasmados con el plan.

Obtenga más valor con servicios adicionales de Paychex

Experimente la fortaleza de Paychex a través de soluciones integradas y sin inconvenientes en nuestra plataforma todo en uno.

Perspectivas relacionadas con la jubilación

Con el reconocimiento por su innovación, ética y rendimiento

Preguntas frecuentes sobre el plan de jubilación estatal

-

¿Qué son los ahorros para la jubilación exigidos por el estado para las empresas?

¿Qué son los ahorros para la jubilación exigidos por el estado para las empresas?

Los ahorros para la jubilación exigidos por el estado son un requisito en muchos estados donde las empresas deben ofrecer su propio plan de jubilación para empleados o inscribirse en el programa estatal de ahorros para la jubilación. Si las empresas no cumplen con los requisitos estatales, podrían enfrentar sanciones. Las reglas, plazos y sanciones específicas varían según el estado y el tamaño de la empresa.

-

¿Qué estados tienen planes de jubilación obligatorios?

¿Qué estados tienen planes de jubilación obligatorios?

Varios estados ya han lanzado programas activos de ahorro obligatorio para la jubilación, incluidos los primeros: Oregón, Illinois y California. Muchos estados adicionales han promulgado legislación con programas en varias etapas de implementación, mientras que otros están considerando activamente requisitos similares.

El panorama de los programas de jubilación exigidos por el estado continúa evolucionando rápidamente, con nuevos estados que se incorporan regularmente:

- Promulgación de legislación sobre planes de jubilación obligatorios

- Lanzamiento de programas operativos

- Actualización de los requisitos del programa existente

- Modificación de los plazos de cumplimiento y sanciones

Debido a la naturaleza cambiante de la legislación de jubilación exigida por el estado, los empleadores y los profesionales de beneficios deben verificar con frecuencia los requisitos actuales de sus estados. Los detalles del programa, los plazos de cumplimiento y los requisitos de elegibilidad están sujetos a cambios a medida que los estados refinan sus programas y nuevos estados promulgan legislación similar.

Para obtener la información más actualizada sobre los requisitos específicos del estado, las sanciones y los plazos de implementación, consulte nuestro mapa interactivo del estado y suscríbase para recibir actualizaciones sobre los desarrollos del programa de jubilación obligatorio de su estado.

Impacto en los empleadores

Los empleadores en estados con programas de jubilación obligatorios deben hacer una de las siguientes cosas:

- Ofrezca un plan de jubilación calificado (como un 401(k)), o

- Participe en el programa facilitado por el estado, o

- Cumpla con criterios de exención específicos, que varían según el estado

Las sanciones por incumplimiento varían según el estado, pero pueden incluir multas y costos administrativos.

-

¿Existe una diferencia entre un programa de IRA estatal y un 401(k) tradicional?

¿Existe una diferencia entre un programa de IRA estatal y un 401(k) tradicional?

Las IRA estatales limitan las contribuciones en 2026 a $7,500 anuales sin aportes del empleador. Por el contrario, los planes 401(k) permiten hasta $24,500 en contribuciones de los empleados, más la igualación del empleador, lo que puede duplicar los ahorros para la jubilación. Los planes 401(k) de Paychex pueden ofrecer opciones de inversión adicionales y ahorros fiscales.

-

¿Por qué los estados requieren que los empleadores ofrezcan programas de ahorro para la jubilación en el lugar de trabajo?

¿Por qué los estados requieren que los empleadores ofrezcan programas de ahorro para la jubilación en el lugar de trabajo?

Los estados requieren que los empleadores ofrezcan programas de ahorro para la jubilación debido a una crisis nacional de ahorro para la jubilación. Según la Oficina de Estadísticas Laborales de los EE.UU., aproximadamente el 25 % de los trabajadores civiles no tienen acceso a ahorros para la jubilación.4 Para abordar este problema, muchos estados y ciudades han promulgado leyes que requieren que los empleadores ayuden a los empleados a ahorrar para la jubilación mediante programas de jubilación en el lugar de trabajo.

-

¿Qué tipo de programas de jubilación ofrecen los estados a los empleadores?

¿Qué tipo de programas de jubilación ofrecen los estados a los empleadores?

La mayoría de los estados ofrecen cuentas de jubilación individuales Roth (IRA, por sus siglas en inglés) para sus programas de jubilación obligatorios. Estas Roth IRA patrocinadas por el estado tienen las siguientes características:

- Inscriben automáticamente a los empleados en una contribución del 3 % al 5 % de sus salarios de nómina.

- Permiten que los empleados opten por no participar o cambien el monto de su contribución.

- Requieren algún trabajo administrativo por parte de los empleadores.

- Presentan opciones de inversión seleccionadas por el estado, elegidas por el consejo del programa estatal.

-

¿Mi empresa tiene que participar en un programa de ahorros para la jubilación facilitado por el estado?

¿Mi empresa tiene que participar en un programa de ahorros para la jubilación facilitado por el estado?

No, no tiene que participar en el programa de jubilación de su estado. En su lugar, usted puede ofrecer su propio plan de jubilación privado, como un 401(k), para cumplir con los requisitos de su estado. Esto le permite mantener el control sobre sus beneficios para empleados, mientras sigue cumpliendo con los mandatos estatales.

-

¿Por qué debería considerar un plan 401(k) del sector privado en comparación con una IRA estatal?

¿Por qué debería considerar un plan 401(k) del sector privado en comparación con una IRA estatal?

Un plan 401(k) ofrece varias ventajas sobre los programas IRA estatales:

- Límites de contribución más altos: los empleados pueden ahorrar significativamente más dinero con mayor rapidez con un 401(k).

- Créditos fiscales: Los nuevos planes 401(k) pueden ser elegibles para los créditos fiscales de la Ley SECURE, que no están disponibles con las IRA estatales.

- Reducción de la carga administrativa: algunas opciones, como los planes de empleadores agrupados (PEP), minimizan el tiempo y los costos de administración.

- Atracción de empleados: los planes 401(k) son populares entre los empleados y pueden ofrecerle una ventaja en la contratación.

- Flexibilidad: elija un plan que se ajuste a las necesidades de su negocio y a los objetivos de ahorro de sus empleados.

La mejor elección depende de los requisitos específicos de su empresa y de lo que sus empleados necesitan en términos de ahorros para la jubilación.

-

¿Cuáles son las sanciones por no cumplir con los requisitos estatales?

¿Cuáles son las sanciones por no cumplir con los requisitos estatales?

Las sanciones por no cumplir con las leyes estatales de ahorro para la jubilación varían según el estado y pueden ser costosas. Por ejemplo:

- California (CalSavers): $250 por empleado elegible después de 90 días de incumplimiento y aumenta a $500 por empleado después de 180 días

- Las sanciones se multiplican rápidamente: incluso las pequeñas empresas con solo unos pocos empleados pueden enfrentar multas significativas.

- Costos continuos: Las sanciones, generalmente, continúan hasta que usted cumpla con los requisitos estatales

Los montos y plazos específicos de las sanciones varían según el estado, por lo que es importante conocer los requisitos y las fechas límite de su estado para evitar multas costosas.

-

¿Qué pasa si ya ofrezco un plan de jubilación para empleados?

¿Qué pasa si ya ofrezco un plan de jubilación para empleados?

Si ya ofrece un plan de jubilación a sus empleados, puede registrarse para una exención del programa de jubilación de su estado. Esto significa que no tendrá que participar en el programa estatal de IRA mientras mantenga sus beneficios de jubilación actuales.

Para obtener una exención:

- Póngase en contacto con la oficina del programa de jubilación de su estado

- Siga el proceso de registro de exención de su estado

- Proporcione la documentación de su plan de jubilación existente.

Verifique los requisitos y plazos específicos de su estado para asegurarse de registrar adecuadamente su exención y evitar sanciones.

-

¿Cómo me mantengo al tanto de las leyes de mandato de jubilación de mi estado?

¿Cómo me mantengo al tanto de las leyes de mandato de jubilación de mi estado?

Las leyes estatales de jubilación cambian de manera constante, y muchas todavía se están proponiendo o implementando. Para mantenerse al día:

- Consulte el sitio web oficial del programa de jubilación de su estado regularmente para ver actualizaciones.

- Supervise los plazos de implementación: muchas leyes se implementan de forma gradual o con demoras.

- Revise los plazos de cumplimiento: los requisitos a menudo varían según el tamaño de la empresa y la industria.

- Consulte con los profesionales de beneficios que hacen un seguimiento de los cambios de cada estado

Dado que estas leyes están evolucionando rápidamente, es importante mantenerse al tanto de los requisitos de su estado, los plazos y cualquier cambio que pueda afectar a su negocio.